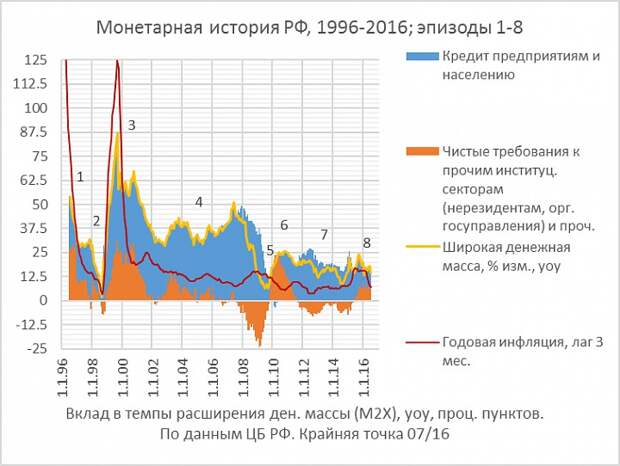

Как известно ещё со времён К. Маркса, экономист – это человек без денег, рассказывающий тем, у кого они есть, об их происхождении и роли. Дабы продолжить эту нехорошую, но весьма типичную, как я понимаю, на выходе из отпуска закономерность, давайте поговорим о структуре эмиссии, т.е. об источниках прироста денежной массы по характерным, качественно специфичным периодам денежно-кредитной политики (ДКП).

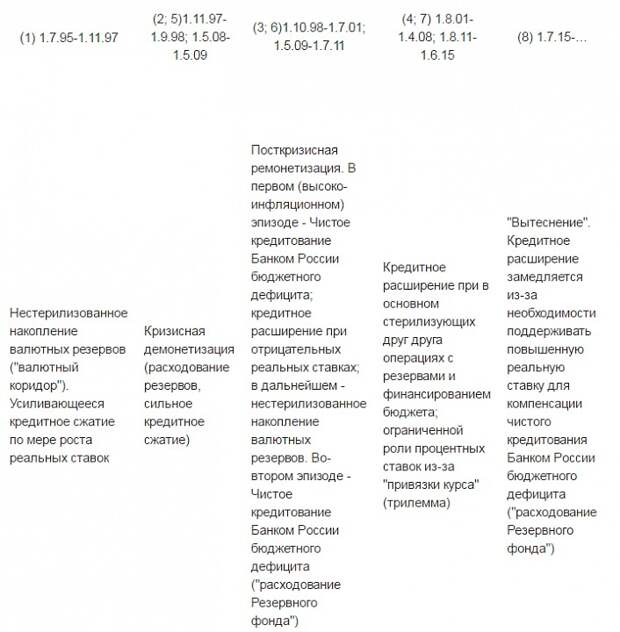

Статистика ЦБпозволяет сделать такую ретроспективу ровно за 20 лет, с 1.7.1996г. Качественно разных периодов за 20 лет по моим подсчётам, можно выделить 8 (см. график). А поскольку на 20-летие пришлось 2 финансовых кризиса (1998 и 2008гг.) с последующим восстановлением, то 3 эпизода, составляющих каждый из этих циклов, повторились по 2 раза, хоть и далеко не буквально (описание в таблице в конце). Ниже небольшой комментарий, пробежав который до конца, желающие смогут усмотреть связь этих разложений и периодизаций с 2-мя популярными в последнее время дискурсами в критике нынешней политики ЦБ и Минфина. в части экономической программы, целая политическая партия – недостаток денежной смазки в экономике, как следствие чрезмерного усердия ЦБ в борьбе с инфляцией (избыточной жёсткости ДКП). В качестве эмпирической подпорки тезиса обычно приводится демонстрирующий корреляцию график– затухающей динамики денежной массы (и, соответственно, выпуска) в периоды, предшествовавшие кризисам и спадам выпуска (эпизоды 2, 5 на графике) и, соответственно – ускоренного его роста в периоды послекризисной ремонетизации (3,6).

Однако из графика хорошо видно, что в обоих прошлых предкризисных эпизодах сжатие денежной массы стало результатом не столько политики ЦБ, влиявшей на скорость кредитного расширения через процентные ставки, а результатом оттока капитала, и попыток ЦБ удерживать обменный курс, расходуя валютные резервы. В обоих случаях кризисам предшествовал квази-фиксированный курс рубля (в частности, «валютный коридор» 1995-2008гг.), в основном и ставший их причиной, и стало быть возможность маневрировать процентными ставками была крайне ограниченной.

Обратно, интенсивный рост денежной массы в периоды послекризисного восстановления был связан не столько с кредитным расширением, вызванным низкими реальными ставками, сколько с бюджетным дефицитом, финансировавшимся чистым заимствованием бюджета в банковской системе (в первую очередь - в ЦБ, причем в современной истории такое, «эмиссионное», финансирование дефицита называлось «расходованием Резервного фонда»). Сам же дефицит был в значительной степени результатом предшествующей рецессии. Этим же – низкой точкой отсчёта, объяснялся и ускоренный восстановительный рост в послекризисных эпизодах. Ускоренный рост денежной массы был, таким образом, не причиной роста выпуска, а, наоборот - следствием перенесенного экономикой фин. кризиса и сопутствовавшего ему циклического спада.

Об инфляционной угрозе эмиссии

2-я популярная тема – «угроза перехода к печатанию денег» после исчерпания Резервного фонда, которое случится в течение 2017г. (ближе к концу). Однако с точки зрения вклада в динамику денежной массы расходование Резервного фонда и есть «печатание денег». Как видим из графика, положительный вклад чистых бюджетных заимствований в годовые приросты денежной массы наблюдается уже на протяжении года (эпизод 8). С точки зрения макроэкономических следствий есть Резервный фонд, или его уже нет, влияет лишь на то, кто будет выпускать облигации и нести расходы по их обслуживанию – бюджет или ЦБ. Но поскольку прибыль ЦБ практически полностью национализуется в бюджет, то и эта разница номинальна.

Если предполагать механическую связь инфляции и динамики денежной массы, то бюджетный дефицит при той цели по инфляции должен вытеснять вклад кредитования частного сектора (что мы и видим на графике в текущем эпизоде). Поэтому при прочих равных условиях нейтральная реальная ставка при бюджетном дефиците больше, чем без него. Однако поскольку на практике стойкой корреляции между динамикой денег и цен нет (что опять-таки видно из графика), ниоткуда не вытекает, что в дальнейшем кредитному сжатию предстоит в точности компенсировать вклад «монетизации бюджетного дефицита», а ЦБ - корректировать свое "монетарное правило" и ставку, принимаемую в нём за нейтральную, в зависимости от размера бюджетного дефицита.

Извиняюсь за некоторый сумбур вместо музыки, и надеюсь, что я хотел сказать, всё же понятно из графика и таблицы, и ещё допишу пару слов в тему попозже.

ЖЖ

Свежие комментарии