Верный признак надвигающегося старческого маразма – это когда, садясь писать стандартную заметку с обзором выходящей в ведомствах статистики, в частности – вышедших на неделе первых данных о начавшем исполняться федбюджете 2017г., вас раз за разом уносит в какой-то совершенно незаказанный и непубликабельный спин-офф. Вот и сейчас.

Пару дней назад РБК поделилосьсетованиями аналитиков рейтингового агентства Fitch на непрозрачность давно уже завершенной и ушедшей в историю пару месяцев назадприватизационной сделки с 19.5%-ным пакетом акций Роснефти. Напомню, что при объявленной цене пакета 10.2 млрд. € (710.8 млрд. в рублёвом эквиваленте) его приобрел консорциум из 2-х инвесторов (Glencor-QIA) с собственным капиталом всего лишь 2.8 млрд. € (доля Glencor – 0.3 млрд., QIA – 2.5 млрд.€), причем оба участника владеют приобретаемым пакетом акций на паритетных началах (?!). Остальные 7.4 млрд.€ – кредит, привлекаемый под залог соответствующей части приобретаемого пакета (из него – 5.2 млрд. предоставлено банковской группой Intesa, 2.2 – оставшимися неизвестными кредиторами).

Невидимые миру белые нитки

Вопросы, появившиеся у Fitch (к слову, тут они/близкие к ним тоже возникалиещё 2 с лишим месяца назад, когда событие ещё не покрылось архивной пылью):

i) Каким образом Glencore удалось отделаться столь малой долей собственных средств (эквивалент 0.54% акций Роснефти) для приобретения контроля над 9.75% компании? Кому в действительности будет принадлежать разница в 9.2% акций? ii) Помимо залога, Intesa получила от Glencor гарантию в размере 1.4 млрд.€, на случай маржин-колла, т.е. обесценения находящейся в залоге доли акций Роснефти из пакета, доставшегося Glencor. В свою очередь сам Glencore получает соответствующую гарантию (компенсацию при наступлении страхового события) от неких неназванных российских банков. Грубо говоря, сделка выглядит примерно так – вы приходите с рублем в правительство РФ и просите на этот рубль уступить ему актив ценой почти в триллион, обещая как-нибудь рассчитаться полученным под залог этого актива кредитом. И получаете всё - и сам актив, и кредит, и (бесплатный) дефолтный своп от российских банков. Широко живёт партизан Боснюкправительство РФ! iii) Какова роль в этой сделке облигационного займа Роснефти в 600 млрд. руб., размещенного среди неизвестных публике подписчиков 7 декабря, и включенного в ломбардный список ЦБ 16-го? Был ли он как-то использован для фондирования промежуточного кредита ВТБна 692 млрд руб. сингапурской QHG Shares (совместное предприятие, принадлежащее на паритетных основах Glencore и QIA), на балансе которой в итоге и оказались 19,5% акций «Роснефти», позволившего оплатить покупку в установленный правительством срок 15 декабря? В частности - для получения ликвидности под залог (репо) этих облигаций в ЦБ?Была ли это конверсионная операция – полученную валюту Роснефть оставила себе, а с бюджетом расплатилась заемными (у ЦБ) рублями? Правда, поступления валюты в таком объёме ЦБ в платёжном балансе 4-м квартала прошлого года не увидел нигде – ни на банковских счетах, ни в резервах ЦБ (увеличение которых произошло бы, если бы валюту получил Минфин), указав в нём какие-то невнятные «прочие зарубежные активы».

Что касается расчётов в рублях, то статистика факторов формирования банковской ликвидностидействительно показывает, что 15 декабря наблюдался значительный (555 млрд. руб.) прирост остатков на казначейских счетах, а перед этим в течение 3 предыдущих дней примерно такой же нетто-объем ликвидности ЦБ предоставил банкам в порядке рефинансирования.

Однако однозначных оснований для утверждения, что покупка акций Роснефти и в самом деле оплачена (напечатанными к случаю)) деньгами ЦБ, это всё же не даёт. По своим масштабам – всё это вполне рядовые колебания банковской ликвидности. Такие же по объему и даже значительно большие дневные движения по казначейским счетам и операций предоставления/абсорбирования ликвидности ЦБ не раз наблюдались и в последующие 1.5 месяца. Такова специфика конца бюджетного года, захватывающего также и январь.

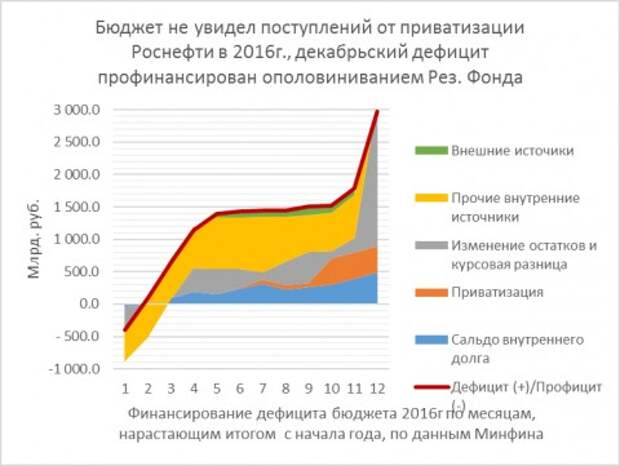

Невидимый бюджетом триллион

А теперь самое загадочное, добавляемое сюда статистикой исполнения бюджета. Минфин вообще не увидел никаких денег от приватизации Роснефти ни в декабре, ни, как можно было бы предположить, учтивая структурированность сделки (включившей в себя, в частности, промежуточное финансирование ВТБ) – в январе. (Читать по этим ссылкам надо не тексты с малосодержательными итоговыми цифрами, а обозначенные вверху их экселевские файлы).

В декабре, как видно из графика вверху, бюджетный дефицит в 1.18 трлн. руб. практически полностью профинансирован средствами, имевшимися на счетах казначейства в начале месяца при небольшом участии прироста госдолга. В частности, из Резервного фонда, уменьшившегося за месяц практически вдвое, на 967 млрд. руб. Поступления от приватизации в прошлом году поучаствовали в финансировании дефицита лишь в октябре, в размере дохода от продажи Башнефти, т.е. не на триллион с лишним, как обещалось в пресс-релизе, а всего лишь на 330 млрд. руб.

Для сравнения – график финансирования дефицита в предыдущем, 2015г., когда ни приватизации, ни наращивания долга в ОФЗ еще не было. Размер использования средств с казначейских счетов (называемый в народе «эмиссионным финансированием» или «монетизацией дефицита»), главным образом – из Резервного фонда, был тогда в целом точно таким же.

В то же время, в декабре наблюдался загадочный скачок прочих (неналоговых) доходов бюджета, составивших 915 млрд. руб. Возможно, это и были доходы от продажи акций Роснефти, по каким-то соображениям отнесенные не на финансирование дефицита (в результате он стал меньше почти на триллион), а оформленные, например, как дивиденды на госсобственность? Из публикуемой статистики этого понять нельзя.

В январепохожие деньги на казначейские счета все же поступили, прирост остатков на них – 1.366 трлн. руб. Однако Минфин снова классифицировал их не как поступления от приватизации, а лишь как временное увеличение своих финансовых активов за счет средств различных организаций (казённых, государственных внебюджетных фондов и иных), держащих средства на казначейских счетах. Эти остатки, которые с точки зрения казначейства могут быть приравнены к банковским депозитам, используются для внутригодового фиксирования дефицита и обычно обнуляются к концу финансового года (светло-рыжая область на приведённых выше графиках). Этим они отличаются от поступлений от приватизации, замещающих собой, как источник финансирования, расходование Резервного фонда или прирост госдолга.

Сумма, показанная как прирост средств иных организаций на казначейских счетах, как раз соответствует тому, что было заявлено как доход от продажи 19.5% акций Роснефти – 710.9 млрд. руб. Согласно статистике движения ликвидности, это зачисление на казначейский счёт некоей «иной» организации произошло 24 января. Что это за организация - неясно. Не исключено, что сама Роснефть, или номинальный владелец пакета её акций холдинг Роснефтегаз, из которого Роснефть, если в том возникнет нужда, легко сможет получить эти деньги на какие-либо проекты, не прибегая ни каким корректировкам бюджета и не напрягая ФНБ. В любом случае, если казначейство показывает эти деньги как временный (внутригодовой) источник финансирования, оно, вероятно, имеет для того основания.

Прецедент - источник права

Хотя последнюю сделку отличает некая публичная недоговорённость, сами по себе примеры, когда вырученные от приватизационных операций деньги шли не на финансирование бюджетных расходов, а использовались неким целевым образом, были, конечно и в прошлом.

Так, в 2006г. 340 млрд. бюджетной выручки от продажи активов ЮКОСа (в основном и образовавших Роснефть) поделили - под флагом создания институтов развития - между фондом содействия реформированию ЖКХ (240) и (тогда) Роснанотехом - 100, которому добавили ещё 30 из Стабфонда. Кроме того, тогда же Стабфонд поделился ещё 180 млрд. руб. с ВЭБом (он же Банк развития), и 90 - с бюджетным Инвестиционным фондом, который должен был профинансировать, в частности, Российскую венчурную компанию на 15 млрд. руб. В общем, задумка - пустить нефтяные деньги в технологический рывок России – тогда, 10 лет назад, была хорошая.

По данным президента РФ, фонд ЖКХ всё же направил что-то из этих денег на переселение из аварийного и ветхого жилья. От Роснано ожидалось, что уже к 2015 году объем российской продукции наноиндустрии может достигнуть триллиона рублей. Не знаю, насколько это сбылось. Кажется, сейчас это слово - мне в силу темноты непонятно, что и обозначавшее (что-то особо мелкое, видимо) - окончательно вышло из моды.

Что касается «залоговых аукционов» середины 90-х, с которыми недавнюю приватизацию части Роснефти иногда сравнивают в соцсетях, то такое сравнение, вероятно, будет иметь основание, если вырученные деньги пойдут на проекты самой Роснефти. Не факт, что это было бы самое плохое их использование.

Хотя термин вошёл в обиход как пример вопиющего инсайда, это всё же было не совсем так. Тогдашние «олигархи» (т.е. люди, сбившие первые деньги в банках, на гиперинфляции/долларизации переходного периода) заплатили более-менее близкую к рыночной капитализации того времени цену. А те, кому правительство тогда просто «подарило» активы с огромным дисконтом - это был менеджмент самих приватизируемых компаний, «красные директора», как видно из приводимой ниже таблицы. Это как раз напоминает нынешний случай.

Тем временем…

ЖЖ

Свежие комментарии